Ing. Pavel Rudolf

Akcie

Obchod s vírou, která vydělává

- Je pro Vás výhodné investovat do akcií?

- Máte na to čas?

- Opravdu to umíte?

- 70% lidí platí a 30% na akciích vydělává. Do které skupiny chcete patřit?

Jakým způsobem jsem k výběru svých investičních příležitostí přistupoval já a jak být mezi těmi 30% úspěšných?

Koloběh peněz

VY si dáte peníze do banky. Ta Vám slíbí úrok 1,2% p.a. (ročně), když na Vás bude hodná. Co ale udělá s Vašimi penězi? Půjčí je formou například provozního úvěru výrobci, třeba jogurtů. Ale už za 4% (ukázkové procento, může se banku od banky lišit). Jenže když banka získá 4% a Vám zaplatí 1,5%, pak její zisk činí z Vašeho pohledu 100%. Výrobce vyrobí jogurt za 4Kč. Prodá ho obchodníkovi za 8Kč. A realizuje zisk 100%. A obchodník prodá jogurt Vám za 12Kč. Realizuje zisk nějakých 50%. Tyto zisky jsou samozřejmě ještě ořezány o náklady, takže ve skutečnosti tak velké nejsou, ale pro příklad to stačí. Kruh se uzavřel. Vy máte "předražený" jogurt a 3%. A pokud pracujete u výrobce, ještě mzdu.

Co Vás teď napadne? Že by bylo výhodnější vlastnit jak Banku, tak Výrobce a nejlépe i Obchodníka. Těch peněz bychom asi měli víc, že? A to se dá udělat jediným způsobem, nakoupíme si jejich akcie.

- Akcie Komerční banky ... 35USD za akcii

- Akcie Danone ... 73EUR za akcii

- Akcie Tesco ... 250GBP za akcii

Chce to dost peněz, koupit si větší balík akcií, co? A pokud byste chtěli kupovat pravidelně, potřebovali byste je každý měsíc. Při nákupu akcií také musíte sledovat vývoj, číst zprávy, zajímat se, diverzifikovat (investovat do více akciových titulů), je to práce jako každá jiná.

To ale není náš cíl, 24 hodin denně se věnovat obchodu s akciemi. Každý z nás má svoje zaměstnání, ve kterém je dobrý a které ho baví. Takže co s tím? Musíme si najít profesionály, kteří se nám o naše peníze postarají. Může to být klidně kamarád, který to umí, ale já se spíše dívám do světa. A ve světě frčí něco, čemu se říká “otevřené podílové fondy”, to je jedna možnost, ale dobří profíci už vytvářejí něco, co lze nazvat "řízená portfolia". Prosím, nepleťte si to s investičními fondy, které tady byly po roce 1989. Tohle je něco jiného.

Otevřený podílový fond

Já, když jsem se začal zajímat, kam dát peníze, tak jsem si rešeršoval akcie firem, které se mi zdály zajímavé. Například banky. KB, ČSOB, ČS a další a další a jejich matky. Jeden rok je nejlepší jedna, druhý rok druhá a třetí rok zase ta první. Pro kterou se rozhodnout? Nejlépe je nakoupit všechny. Protože všechny dobře vydělávají.

A co pojišťovny? Kooperativa, ČP, Allianz, AXA. Také mají zajímavé zisky a stálo by za to do nich investovat.

Když se podíváte okolo sebe, každý clověk má mobilní telefon. Takže výrobci mobilů Nokia, Samsung, HTC a další a samozřejmě telefonní operátoři : O2, T-mobile, Wodafone. A to jsme jen u nás.

Třeba Carlos Slim Helu (nejbohatší člověk na světě) vlastní firmu American Movil a ta má monopol na provozování telekomunikačních služeb v jižní Americe.

Nebo co je všude aut. Těžební a zpracovatelské společnosti jsou nejspíš také v zisku. Z našich známých ÖMV, Total, Benzina, Agip, Shell, ale například Exxon Mobil je největší firma na světě s více jak 250.000 zaměstnanci. Druhá největší je PetroChina. I sem bych si zainvestoval.

Jak může vypadat takový Otevřený Podílový Fond

A pak jsem objevil otevřený podílový fond, který vlastní akcie všech těchto firem a já se můžu stát svojí investicí spoluvlastníkem tohoto fondu. Ve fondu se mi o moje peníze starají profesionálové, 24 hodin denně a já mohu klidně spát (vzpomínáte na citát z prvního mailu dole?). Co je také super, že mohu investovat pravidelně i menší částky a tyto peníze jsou rozinvestovány do všech společností ve fondu obsažených. A co je úplně nejlepší? Když potřebuji peníze, nemusím shánět kupce mých podílů, ale jen pošlu příkaz a do 10 pracovních dnů mám peníze na účtu.

Mám své peníze investovány do více než 100 společností ve 20 státech 5 různých regionů a v 15 měnách. TO je jistota a bezpečí.

Když se podíváme na řízené portfolio, struktura je podobná. Jsou tu ovšem rozdíly. Zatímco ve fondu jsou desítky až stovky akciových společností s jejich úspěchy a prohrami, v řízeném portfoliu jsou to většinou maximálně desítky společností. To má výhodu v tom, že se neprůměrují výsledky a při dobrém výběru mohou řízená portfolia dosahovat zajímavých výsledků, třeba i lepších než je index trhu.

A teď, co je v tomto oboru důležité? Důležité je především vybrat si, kde nebo u koho si otevřete majetkový účet.Většina českých bank a obchodníků s cennými papíry na českém trhu drží peníze svých klientů na sběrném účtu. Jednoduše proto, že se jim nevyplatí kvůli malým částkám zakládat majetkové účty, registrované u centrálního depozitáře a starat se o ně. Proto je vše zadarmo. I když se dušují, že Vás majetek je oddělen od majetku banky, sběrný účet je vedený bankou a majetek, který na něm je uložený, účetně patří bance. Proto byl vytvořen Garanční fond obchodníků s cennými papíry, kde se hned na první stránce ve čtyřech paragrefech dozvíte, že :

- §1 ... Garanční fond zajišťuje výplatu náhrad zákazníkům obchodníků s cennými papíry, kteří nejsou schopni plnit své závazky spočívající ve vydání majetku zákazníkům

- Proč, když majetek klientů je podle nich majetkem klientů a ne obchodníka? Jestli to není o tom, že mohou s vaším majetkem dělat co se jim zlíbí a dokonce ho i dávat do zástavy. I když je to zákonem zakázáno a každý obchodník by měl mít kontrolní systém, který předchází takovým excesům. Ale na co pak garanční fond?

- §2 ... Garanční fond poskytuje náhradu za 90% nevydaného zákaznického majetku, nejvýše však částku odpovídající protihodnotě 20 000 EUR.

- Takže hned v úvodu jste -10% a 20.000EUR je cca půl milionu. Ale vy na důchod potřebujete nainvestovat několik set tisíc a zhodnotit je na několik milionů. A ty vám v případě krachu brokera nikdo nedá zpět. Víte, kdy vám z garančního fondu vyplatí víc a sice až 200.000EUR? Jedině tehdy, kdy majetek prokazatelně pochází z dědictví a dali jste ho do investic ne dříve, než před třemi měsíci.

- §4 ...Náhrada z Garančního fondu musí být vyplacena do 3 měsíců ode dne ověření přihlášeného nároku a vypočtení výše náhrady. Ale Česká národní banka může ve výjimečných připadech tuto lhůtu prodloužit.

- Když nejsou peníze v garančním fondu, tak klidně na několik let. Představte si, kdyby zkrachovala nějaká větší banka. A kde jsou Vaše peníze?

Partner Bank AG je investiční banka, která se specializuje na ochranu proti inflaci a zhodnocování majetku svých klientů. Dělá to už od roku 1992 a dělá to dobře. Na svém účtu u Partner Bank můžete mít i investice (pokud jsou obchodovatelné na burze), které jste udělali v minulosti. Máte tak jeden účet se všemi svými investicemi a navíc je to Váš účet, registrovaný u centrálního depozitáře v Rakousku. Přehledně, s online přístupem.

A teď do čeho investovat?

S PartnerBank můžete investovat do zlata (investiční slitky), do akcií i do fondů. Pro lidi, co se investicím primárně nechtějí věnovat, ale chtějí mít uloženou rezervu v akciích, má Partner Bank řízená portfolia.

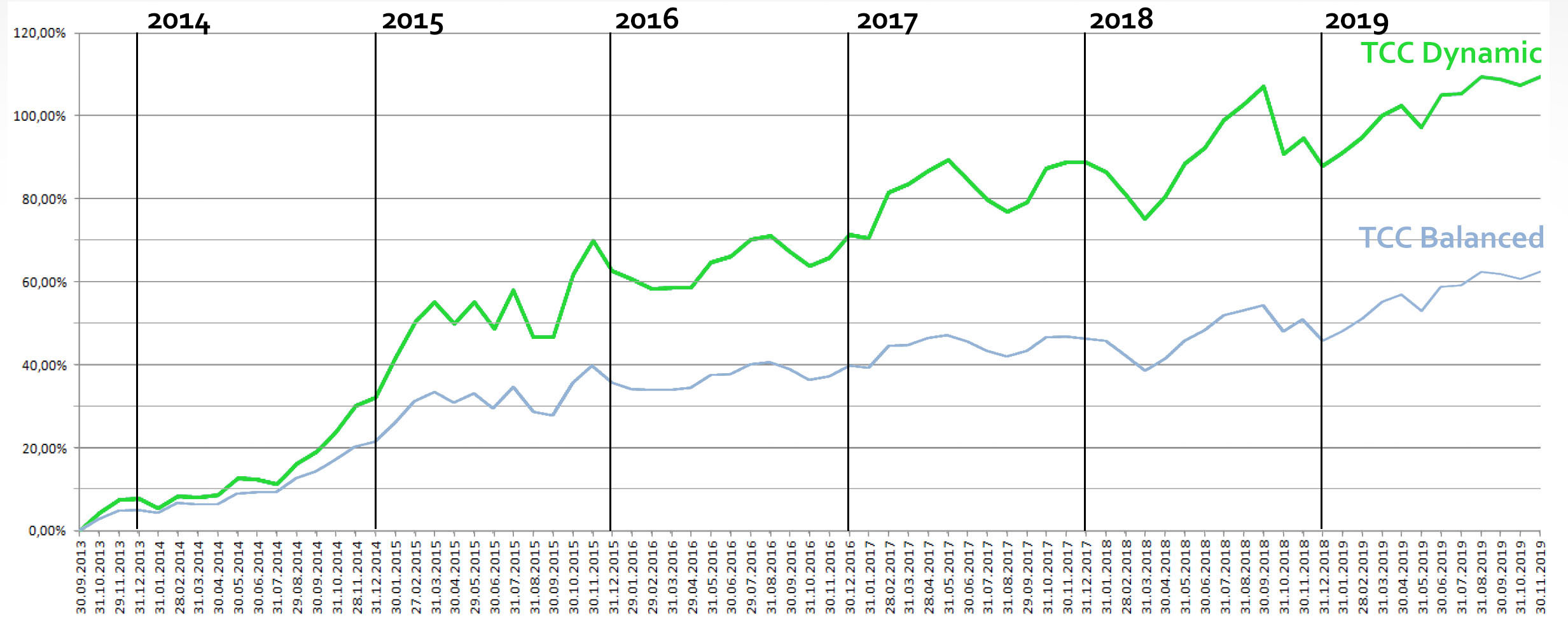

- TCC Dynamic (Top Companies Concept) pro klienty, kteří se nebojí akcií a dokáží psychicky překonat i větší propady trhu

- Je to portfolio, složené z akcií 32 špičkových akciových společností. Přečtěte si pár příběhů firem, které můžete mít v portfoliu. Za posledních 10 let vydělalo portfolio TCC Dynamic průměrně 15% ročně.Stará se o něj portfoliomanažer se svým týmem a když je to nutné, některé akciové tituly prodá a jiné zase nakoupí. Bez nutnosti vašeho zásahu. Zároveň provádí "dovažování portfolia". Když některá akcie zhodnotí (vydělá vám peníze), portfoliomanažer část těchto akcií prodá a nakoupí místo nich ty, které jsou momentálně podhodnocené. Tím připraví půdu pro další výdělek.

- TCC Stategic (Top Companies Concept) pro klienty, kteří se nebojí akcií a dokáží psychicky překonat jen menší propady trhu

- Je to portfolio, složené z akcií 24 špičkových akciových společností a 8 dluhopisových ETF fondů. Ziskovost tohoto portfolia je samozřejmě trochu menší, ale dluhopisové fondy se zase postarají o menší kolísavost portfolia. I tady provádí portfoliomanažer "dovažování portfolia".

- TCC Green (Top Companies Concept) pro klienty, kteří chtějí investovat do projektů udržitelného rozvoje

- Je to portfolio, složené z akcií 14 akciových společností, zabývajících se výrobou a poskytováním služeb v oblastech, které se týkají udržitelného rozvoje. Jako například vyhledáváni, čerpání a zpracování vody, energetika obnovitelných zdrojů, ekologická účinnost, minimalizace emisí a podobně. Dále jsou v portfoliu 4 ETF fondů, které se věnují stejné tematice. Toto portfolio je vhodné jako doplněk široce diverzifikovaného porfolia.

- TCC Technology (Top Companies Concept) pro klienty, kteří chtějí investovat do technologických společností

- Je to portfolio, složené z akcií 13 špičkových technologických společností, dnes leaderů trhu a 6 ETF fondů, které mají společný index NASDAQ100. Toto portfolio je vhodné jako doplněk široce diverzifikovaného porfolia.

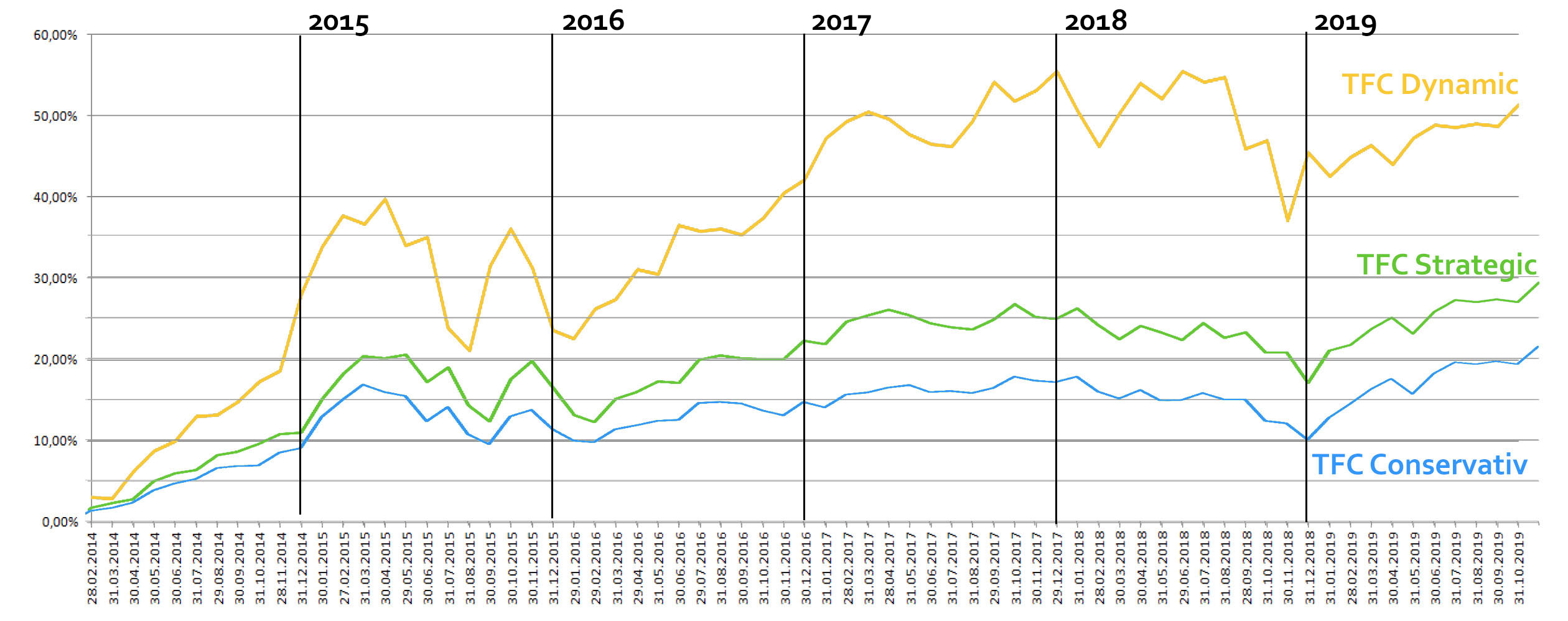

- TFC Dynamic (Top Funds Concept) pro klienty, kteří chtějí větší diverzifikaci

- Je to portfolio, složené z 12 špičkových akciových fondů těch nejlepších investičních společností. Ziskovost tohoto portfolia je ovlivněna průměrováním, protože máte prostřednictvím fondů zainvestováno do stovek akciových společností. Široce diverzifikované portfolio zároveň znamená pro investora vysokou míru bezpečí.

- TFC Strategic (Top Funds Concept) pro klienty, kteří mají rádi větší diverzifikaci, ale jsou citliví k riziku

- Je to portfolio, složené z 15 špičkových fondů těch nejlepších investičních společností, z nichž 35% jsou akciové fondy, 20% jsou multiassett fondy a 45% dluhopisové fondy. I jen samotné toto portfolio může sloužit jako dostatčná diverzifikace rizik pro vyváženého investora.

- TFC Conservativ (Top Funds Concept) pro klienty, kteří jsou citliví k riziku

- Je to portfolio, složené z 13 špičkových fondů těch nejlepších investičních společností, z nichž 10% jsou akciové fondy, 45% jsou multiassett fondy a 45% dluhopisové fondy. Toto portfolio může sloužit jako dostatčná diverzifikace rizik pro ochranu a uchování majetku konzervativního investora.

- Gold (Zlatý depozit) pro klienty, kteří mají rádi drahé kovy

- Vaše jednorázová nebo pravidelná měsíční investice do zlata bude proměněna na fyzické zlato a uložena v sejfu společnosti v Linci. Přístup do sejfu je kdykoli v provozních hodinách banky a výše vkladů a objem zlata je dvakrát ročně kontrolována nezávislým auditorem. Zlato je možné dodat i fyzicky na místo, které si vyberete.

- CP Invest (Investiční nemovitosti) pro klienty, kteří ukládají peníze do nemovitostí

- Společnost C&P Immobilien AG staví rezidenční a kancelářské nemovitosti v Německu, Rakousku a Chorvatsku. Zajišťuje pro klienty jak výstavbu a případné financování, tak pronájem a údržbu investovaných nemovitostí. Poplatek za tyto služby je jeden z nejnižších v Evropě, protože společnost ke dnešnímu dni spravuje více jak 5000 nemovitostí. Investor tak uloží své peníze do nemovitosti a na účet mu přichází pouze čistý pronájem bez dalších starostí. Mira neobsazenosti se drží pod 1%.

Poznámka na konec

Chcete vědět více o nabízených portfoliích nebo investicích? Zaujalo vás něco? Máte volné peníze, které chcete dlouhodobě uložit a třeba z nich i pobírat rentu? Například z uloženého 1 milionu až 5000Kč měsíčně, aniž by se vám peníze spotřebovávaly? Vyplňte ni následující formulář a domluvíme se na dalším.

-

Ing. Pavel RudolfKralovická 5323 00 Plzeň

minuty 37:49-44:16- 602 616 731

- pavel@rudolfpavel.cz

- FaceBook.com

- Projekt Jak Být Bohatý

- Podporuji MIIA

A co na to klient?

Dobrý den, pane Pavle,

především jsem rád, že sledujete cvrkot kolem svých "chráněnců" a dále, že jste mě přesvědčil do investice jít. Dokonce můj doporučený známý z Liberce, KŠ, lituje, že se už nedostal do programu Kopernikus jako já. Má investice v Partner Bank je dnes mou nejlukrativnější investicí v portfoliu. Doufám také, že se Trump ještě více pochlapí (k naší radosti).

Vám přeji vše nejlepší do blížícího se závěru roku, více klidu o vánocích a příjemné vklouznutí do nového roku ve zdraví a spokojenosti.

HL (jména zkrácena, psáno v listopadu 2019 PR)

- © Pavel Rudolf All rights reserved.